2026年1月23日、株式会社ミロク情報サービス(MJS)が開催したプレスセミナーでは、日本税理士会連合会常務理事などを歴任された植田 卓氏が登壇し、令和8年度税制改正の主要なポイントについて、中小企業や会社員の立場からわかりやすく解説しました。

「税制改正」と聞くと、なんだか難しそう…と感じる方もいらっしゃるかもしれませんね。しかし、税金の話は私たちの毎日の暮らしや、毎月支払う国民健康保険料にも深く関わってきます。今回の税制改正が、国民健康保険料にどのような影響を与える可能性があるのか、一緒に見ていきましょう。

令和8年度税制改正の主なポイントと国民健康保険料への影響

今回の税制改正では、主に以下の点が挙げられました。

1. 課税最低限のさらなる引き上げ

「課税最低限」とは、税金がかからない最低ラインの所得(収入から控除を差し引いた金額)のことです。今回の改正では、給与所得者(会社員など給料をもらっている人)の課税最低限が引き上げられます。

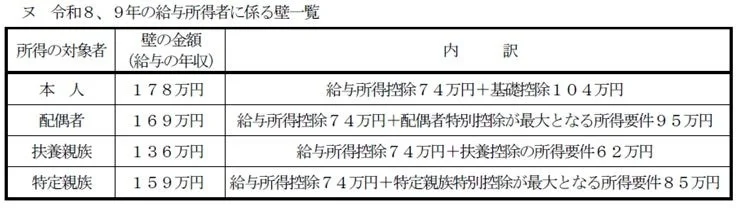

具体的には、令和8年と9年分の所得について、基礎控除(誰でも受けられる控除)と給与所得控除(給料をもらっている人が受けられる控除)の合計額が増えることで、給与収入に換算して178万円までは所得税がかからなくなる見込みです。これは、三党(自民、公明、国民)の合意による金額が実現された形です。

また、本人だけでなく、配偶者や扶養親族(養っている家族)に関する「壁」(所得制限)も引き上げられます。例えば、パートやアルバイトで働く主婦や学生さんの場合、年収103万円を超えないように調整していた方もいるかもしれませんが、今回の改正で、配偶者は169万円まで、一般の扶養親族は136万円まで、特定親族(19歳から23歳未満の大学生など)は159万円までと、負担軽減や控除が適用される範囲が広がります。

これにより、パートやアルバイトで働く方々の手取り額が直接的に増加する可能性があります。より長く働けるようになることで、世帯全体の収入が増えることも期待されますね。

国民健康保険料への影響は?

所得税が非課税になっても、国民健康保険料は直接的に非課税になるわけではありません。国民健康保険料の計算には、主に「住民税の課税所得」が基準となります。今回の改正では、所得税の基礎控除は引き上げられますが、住民税の基礎控除は令和7年改正でも増額されず、43万円のまま据え置かれる方針です。

そのため、所得税は非課税になっても、住民税は課税されるというケースが出てくる可能性があります。国民健康保険料は住民税の課税所得を元に計算されることが多いため、所得税が下がったとしても、住民税の課税所得が変わらなければ、国民健康保険料には大きな影響がないかもしれません。ただし、所得が一定以下の場合に適用される軽減措置の基準額は、今後の動向によって変わる可能性も考えられます。

また、パートやアルバイトで働く方の収入が増えれば、その分所得が増えることになり、結果として国民健康保険料が増加する可能性も出てきます。ご自身の所得がどのように変わるかを確認し、お住まいの自治体の国民健康保険担当窓口に相談してみるのが良いでしょう。

2. 住宅ローン控除の見直し

住宅ローン控除は、住宅ローンを利用して家を購入した際に、所得税から一定額が控除される制度です。今回の改正では、対象となる新築住宅が「長期優良住宅・低炭素住宅」や「ZEH水準省エネ住宅」といった高い省エネ性能を持つ住宅に重点化されます。また、令和10年度以降に入居する災害レッドゾーン内の新築住宅は、控除の適用ができなくなります。

国民健康保険料への影響は?

住宅ローン控除は所得税からの控除が主なため、直接的に国民健康保険料には影響しにくいと考えられます。しかし、所得税の還付額が変わることで、手元に残るお金が変わるため、家計全体への影響はあります。

3. NISAの拡充

NISA(少額投資非課税制度)は、投資で得た利益が非課税になる制度です。今回の改正では、0歳から17歳の未成年者も「積み立て投資枠」の対象となり、年間60万円(総額600万円)までの非課税運用が可能になります。

国民健康保険料への影響は?

NISAは非課税の投資制度ですので、投資で得た利益は国民健康保険料の計算対象となる所得には含まれません。そのため、NISAの拡充が国民健康保険料に直接的な影響を与えることはありません。

4. 資産課税の見直し(貸付用不動産の評価方法など)

今回の改正では、一棟賃貸マンションや不動産小口化商品(不動産を小口に分けて投資できるようにした商品)を使った相続税の節税スキームについて、評価方法が見直されます。具体的には、課税時期前5年以内に取得・新築された賃貸用マンションや不動産小口化商品については、通常の取引価格を基準に評価されることになります。

国民健康保険料への影響は?

この見直しは、主に相続税や贈与税に関わるものであり、通常の国民健康保険料の計算には直接影響しません。

5. 食料品の消費税非課税化の議論

高市首相が衆院選の公約で掲げた「食料品の消費税2年間ゼロ」についても、セミナーで議論されました。講師からは、高級食品の線引きの難しさ、外食価格への影響、仕入税額控除(事業者が仕入れ時に支払った消費税を、売上時に受け取った消費税から差し引くこと)ができなくなることによる食品販売業者の負担増、システム改訂コスト、経済効果の持続性、福祉財源への影響など、導入には実務的な課題や懸念が多く存在すると指摘されました。

代替案として、消費税の逆進性(所得が低い人ほど税金の負担割合が高くなる現象)を緩和するための「給付付き税額控除」(確定申告や年末調整の際に、食料品にかかる消費税相当額を所得税から差し引き、差し引けない場合は給付する制度)の検討も提案されました。

国民健康保険料への影響は?

この議論は消費税に関するものであり、国民健康保険料とは直接関係ありません。ただし、物価の変動や家計の状況は、間接的に国民健康保険料の支払能力などに関わってくる可能性も考えられます。

まとめ:税制改正と国民健康保険料、今後の動向

今回の令和8年度税制改正は、所得税の課税最低限の引き上げなど、個人の所得税に大きな影響を与える内容が含まれています。しかし、国民健康保険料の計算基準となる住民税の基礎控除が据え置かれるため、所得税が非課税になっても、国民健康保険料への直接的な影響は限定的であると言えるでしょう。

ただし、パートやアルバイト収入の増加など、ご自身の所得が変動する場合は、結果的に国民健康保険料に影響が出る可能性があります。国民健康保険料の計算方法は、お住まいの自治体によって異なる場合があるため、ご自身の状況で不安な点があれば、自治体の国民健康保険担当窓口に確認することをおすすめします。

専門家によるセミナーのご案内

MJSでは、今回のような税制改正に関するセミナーをはじめ、財務や経営の専門家による多彩なセミナーや研修会を毎月実施しています。

今回のセミナーで講演された植田 卓氏(MJS税経システム研究所 税務システム研究会 顧問/税理士/立命館大学客員教授/植田会計事務所 所長)は、税務会計のコンサルティング業務に長年従事されている専門家です。

税制改正に関する最新情報を得たい方や、経営・税務に関する知識を深めたい方は、ぜひ参加を検討してみてはいかがでしょうか。

-

令和8年税制改正関連セミナー:

-

その他セミナー:

株式会社ミロク情報サービスについて

株式会社ミロク情報サービス(MJS)は、全国の会計事務所や中堅・中小企業、小規模事業者向けに、経営システムや経営ノウハウ、経営情報サービスを提供しています。財務会計・税務を中心とした各種システムや情報サービスを通じて、企業の経営改革や業務改善を支援しています。